①买了新车,他踏上“囧途”

被“抢”,因为按最低还款还钱

贾先生是一名生意人,长期生活、工作在宜宾,因业务拓展需要一辆“过得去”的车。

据他回忆,他于2015年12月在成都按揭购买了一辆原产地为墨西哥的“道奇·酷威”越野车,车价、贷款利息、购置税等共计31万余元,由成都某担保公司担保按揭贷款。

同年12月底,汽车销售公司在成都向贾先生交付车辆并出具购车发票。2016年1月12日,贾先生完清车辆购置税、购买紫金财险车险(包括车辆盗抢险,保额为263900元),第二天办理好车辆上牌上户。

其后,贾先生将新车开回宜宾。但不久,他因生意陷入困难,在资金周转上出现问题,以至于归还汽车按揭贷款有困难。据贾先生回忆,2016年2月(春节期间),贾先生电话资询银行信用卡中心,被告知可以按照最低还款额还车辆按揭贷款。故而,手头拮据的贾先生按最低还款额度偿还了当期车款。

没想到,此举给他惹来麻烦。2016年3月22日,贾先生将汽车开出宜宾老年大学时,四五个花臂青年突然闯过来,自称是车辆贷款担保公司的工作人员,以贾先生违反担保合同为由,强行开走了他的越野车。

贾先生报警后,辖区派出所出警处置。但警方以涉经济纠纷不便介入为由,让双方协商解决。贾先生只好随花臂青年去往成都处理该纠纷(车辆被“夺”后,由其中一人先行开至成都)。

到了成都,成都某担保公司以贾先生违约为由,要求其支付5万多的违约金后才能开走车辆,同时要求贾先生一次性还完车辆按揭贷款。此时,车辆已被担保公司人员开至红牌楼一小区停车场暂时停放。

被盗,保险公司以涉纠纷为由拒赔

2016年5月23日,担保公司工作人员钟杰发现车辆被盗后报警。

贾先生接到担保公司的通知后,迅速赶往成都协助处置,并向投保的紫金保险公司报案,提交了相关材料。

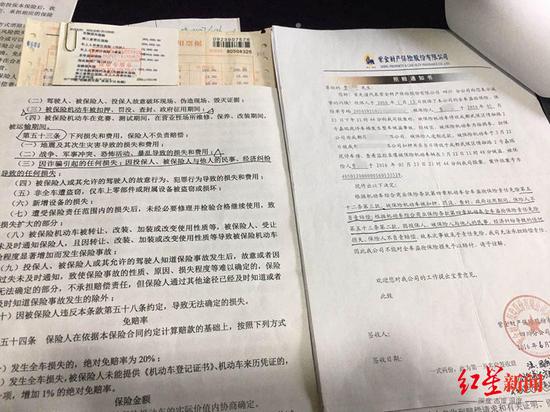

由于贾先生与担保公司产生按揭贷款方面的纠纷,汽车被盗之初,警方并未立案。此后不久,贾先生接到保险公司电话通知,他的理赔申请被拒。在紫金保险成都分公司,贾先生拒绝在《拒赔通知书》上签字。

2016年8月,紫金保险公司采用公证送达的方式,将拒赔通知书交给贾先生。

红星新闻注意到,紫金保险拒赔的理由是“根据机动车综合商业保险条款相关规定:被保险机动车被扣押、罚没、查封、政府征用期间及因投保人、被保险人与他人的民事、经济纠纷导致的任何损失,保险人不负责赔偿。因此不能对全车盗抢保险损失予以赔付。”

↑保险公司开出的拒赔通知书

↑保险公司开出的拒赔通知书贾先生告诉红星新闻记者,投保时,由于保险条款太多太细,他根本没仔细阅读,并不清楚内容,保险公司当时也没将保险合同交给他。

贾先生表示,即使保险合同中载明了相关拒赔条款,他也难以接受。“当时,担保公司只是暂时保管我的车子,不能算扣押,不能等同于保险合同中标的物被扣押的情形。再说,我和别人的经济纠纷关保险公司何事?”他认为,保险公司的有关免责约定纯属霸王条款。

“刚开始,保险公司可能以为是担保公司把我的车藏起来了,所以他们拒绝理赔。”贾先生说,但他的车确实被盗了。

由成都市武侯区公安分局红牌楼派出所出具的《受案登记表》显示,贾先生的汽车确实被盗,并被武侯警方登记进入全国被盗抢车辆数据库。