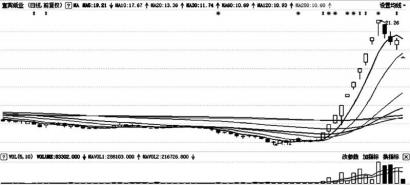

宜宾纸业日K线图

宜宾纸业日K线图■本报记者 杨成万

被称为“妖股”的宜宾纸业(600793),在连续10个涨停后,1月25日开盘便被封在跌停板上,收于17.17元。金融投资报急着注意到,其跌停“导火索”为持股5%以上股东之一的四川铁投计划在未来6个月内减持其所持有的1061.3万股公司股份,占公司总股本的6%。“事实上,连续10个涨停后股价也应该有所回调,估计下跌才刚刚开始,这是价值回归的必然结果。”有业内人士认为。

二股东成本18.01元/股

为了满足自身资金需求,四川铁投决定,自减持公告披露之日起15个交易日后的6个月内,减持其所持有的宜宾纸业1061.3万股,占公司总股本的6%。其中,通过竞价交易方式减持353.73万股,通过大宗交易方式减持707.47万股。

在减持计划公告之日起至减持计划实施期间,宜宾纸业如发生转增股本、增发新股等除权事项,减持股份数量、股权比例将相应进行调整。如果按目前的价格计算,四川铁投减持股份计划全部完成后,可以套现1.8亿元以上。

公开资料显示,四川铁投持有宜宾纸业2948.4万股,占公司总股本的16.67%,是公司的第二大股东。公司第一大股东为宜宾五粮液集团,其持有7936.85万股,占公司总股本的44.87%

四川铁投于2019年5月通过非公开发行股票的方式入股公司,发行价格为18.01元/股,而1月25日收盘价为17.17元/股,比发行价格低了0.84/股,如果按此价格减持其所持有的公司股份1061.3万股,则会发生浮亏891万元。

当然,上述浮亏只是基于1月25日收盘价计算的结果。根据公告,自减持公告披露之日起15个交易日后的6个月内通过集中竞价方式,或者自减持公告披露之日起3个交易日后的6个月内通过大宗交易方式合计减持其所持有的公司1061.3万股。“也就是说,四川铁投减持的这部分公司股票是盈是亏,需要根据减持时的价格才能确定。”有业内人士称。

股价回调压力加大

从短期来看,一方面,2021年以来连续10个涨停,宜宾纸业被市场称为“2021年第一大妖股”,直到1月20日股价才开始回落;另一方面,公司现在的每股收益为负值,根本谈不上业绩支撑,短期估值“压力山大”。

事实上,宜宾纸业亏损并不令人意外。2019年,公司收到公司老厂区搬迁补偿款近6亿元;收到成都市鑫地建设投资有限公司搬迁补偿款1.18亿元,并确认收益9363万元。换句话讲,如果没有这一因素,2019年无论扣非前还是扣非后都是亏损的。事实上,这样的情形早已不是第一次了,公司已经连续10余年维持了这样的“常态”,因此引发上交所问询。

2020年前三季度,宜宾纸业扣非前就亏损了1.07亿元,而公司预计2020年全年扣非前将亏损9800万元。对于巨亏原因公司表示:一是2020年1-9月,受全球疫情影响,国际浆价处于历史低位,公司下游客户需求下降,主要产品食品包装原纸及生活原纸量价齐跌,从而导致公司产品的综合毛利率下降;二是2020年因技术改造、疫情停产及周期性停车大修,使公司固定费用增加。值得注意的是,2019年宜宾纸业老厂区搬迁补偿款12.882亿元已全部收回。根据相关规定,如果公司2020年继续亏损,将戴上“ST”帽子;如果继续亏损1年,将被戴上“*ST”帽子,有可能暂停上市甚至退市。

基本面仍乏善可称

那么,从中长期看,宜宾纸业股价走势又将如何?对此,有分析师作出了如下分析:首先,从基本面看,公司主要业务为制浆造纸,涉及食品包装原纸、生活用纸原纸及深加工生产和销售,是国内大型食品包装原纸、生活用纸生产企业之一,公司主要原材料为木浆。2012年至2015年,公司每年的营业收入还不到2000万元,此间处于微利状态。目前公司食品包装原纸年产能仅有25万吨,加上10万吨的生活用纸原纸的年产能,也只有35万吨,仅相当于晨鸣纸业的8%。

其次,从对投资者的回报看,宜宾纸业上市23年来,只在2000年每10股分红0.50元(税前),另外在1997年每10股送股3股,在2019年每10股转增4股。

第三,从资金面看,截至2020年三季度末,公司货币资金仅有1.65亿元,而短期借款达10.78亿元,偿债压力很大;同时,还有10.32亿元的长期借款。

此外,从改革发展角度看,市场期盼宜宾纸业实施资产重组,开创产业新格局,但至今渺无音讯。