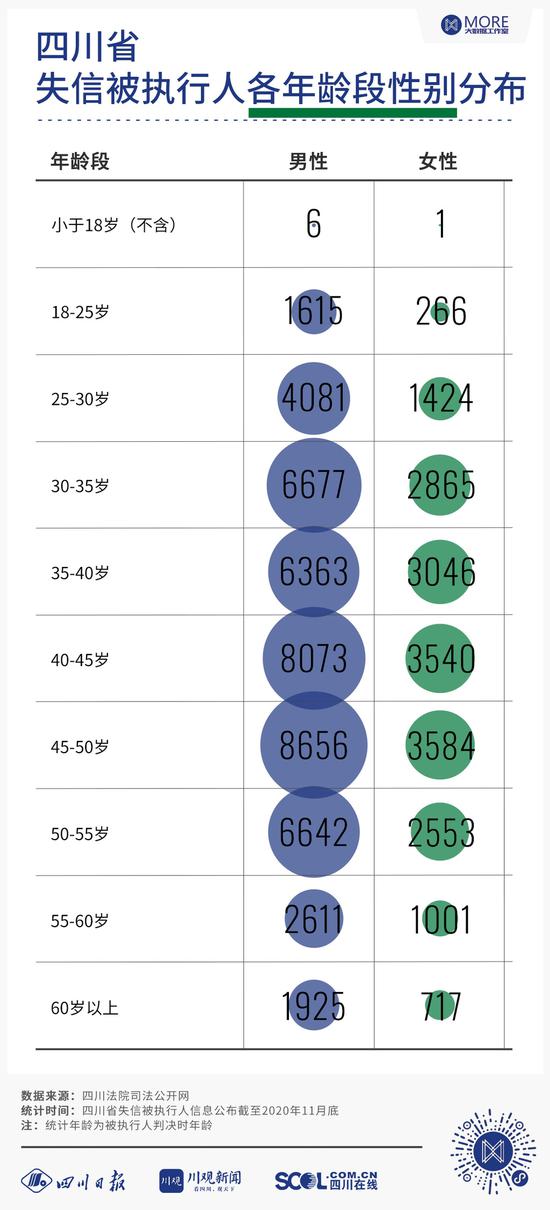

2.45—50岁的中年人更容易陷入信用危机

从“老赖”的年龄分布来看(统计年龄为被执行人判决时年龄),年龄最大的“老赖”为94岁,年龄最小的“老赖”为16岁。40—50岁的人数为23853人为所有年龄阶段中占比最大。其中,男性为16729人,女性为7124人。

另外根据统计,44岁的“老赖”为2627人,占到整个样本比例的4%,为整个样本中年龄阶段中占比最大。

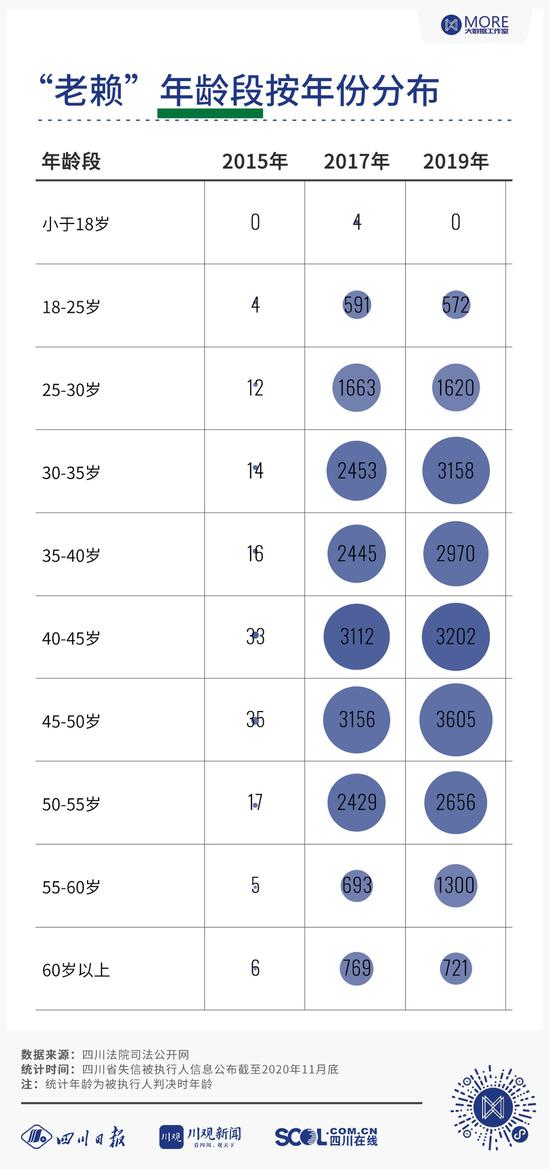

另外,记者对比2015年、2017年、2019年三年后数据显示,在三年期间内,30-35年龄阶段“老赖”人数增长幅度较大,达到了607人,增数为所有年龄阶段最多。由此,可以发现一种现象,“老赖”年龄逐渐呈现年轻化趋势。

“这样的年龄构成,其实是与经营者的成长时间一致的。”颜旭告诉记者,一般来说,在45岁—50岁之间,自身经济条件就会逐渐稳定,从事经济活动的机会和渠道就会增多。另外,从银行或者金融机构的角度来说,对这一年龄阶段的人也会相对认可,导致对他们相对更容易获得贷款。“所以在这个年龄阶段,失信的概率也会增多。”

对此,刘宁也认为,对于经营者而言,在年轻的时候属于企业初创的时候,一般融不了多少资。而年龄大了,又可能退休了。而45岁—50岁年龄阶段的候,是经营者进行一些融资或者是扩大规模的黄金年龄,负债的概率可能就比较大。

在“老赖”年龄逐渐呈现年轻化趋势方面,两位学者都认为,30—35岁这一阶段的年轻人与父辈更注重储蓄的理财方式不一样,他们更注重信贷消费。这个阶段的人一般都刚刚工作不久,有一定的经济基础,再加上互联网金融产品为他们提供了更多的渠道,可能会导致过度消费的发生。一边是过度消费,一边是本身经济条件有限。“这样,难免‘老赖’年龄逐渐呈现年轻化趋势。”