图据泸州老窖公告

川观新闻记者 张明海

11月1日,泸州老窖宣布调价特曲产品。就在头一天,贵州茅台于10月31日晚刚刚宣布提价20%。

这一前一后的“碰巧”,不禁引发行业和消费市场猜想:在当前白酒行业持续调整、加快去库存的同时,茅台“逆市提价”后,白酒品牌的“涨价跟风潮”要来了吗?

泸州老窖否认“跟风”

专家称白酒大面积涨价不具备基础

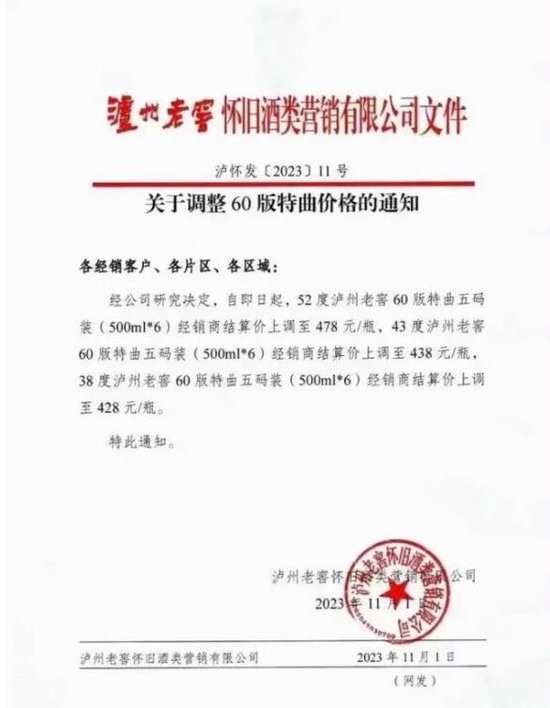

据泸州老窖所发通知文件显示,从11月1日起,52度泸州老窖60版特曲五码装的经销商结算价上调至478元/瓶,43度泸州老窖60版特曲五码装的经销商结算价上调至438元/瓶,38度泸州老窖60版特曲五码装的经销商结算价上调至428元/瓶。

白酒行业分析师蔡学飞认为,泸州老窖60版特色定位次高端产品,也不是老窖的主打产品,并且出厂价均在400-500元/瓶的区间,“所以只是提价20元/瓶,企业释放的价格升级信息要远远大于实际提价带来的市场影响,可以看做是泸州老窖对于自身价值品牌的自信。”

泸州老窖相关人士也否认了“跟风”的猜测,“公司提价策略早已制定,与跟风无关”。

“目前来看,白酒品牌不具备大面积涨价的基础,即使出现涨价,也是个别产品的价格调整,不会出现主流产品与行业性涨价。”蔡学飞告诉记者。

对于白酒行业来说,为何目前不具备大面积涨价的基础?蔡学飞说,这是因为目前整个酒行业身处调整期,呈现出高库存、低价格与弱需求的特点,白酒行业去库存的压力仍然很大,行业整体上目前没有涨价的市场基础,“茅台此次提高出厂价,可以看做更多的是为了提振资本市场与渠道销售信心。”

白酒行业调整期持续

中高端产品成为市场消费主流

当前,白酒行业调整期持续中。截至10月31日,19家白酒上市公司三季报全部披露完毕:头部企业稳定增长,贵州茅台、五粮液、洋河股份、山西汾酒、泸州老窖五大白酒上市公司前三季度营收共约2447.7亿元。然而,同时也可以看到,酒鬼酒等部分区域性白酒品牌则呈现下滑趋势。

尽管前三季度大部分数据仍然保持两位数增长,但茅台一些指标明显不及预期。“2023年茅台营收目标是15%左右,而其第三季度营收同比增长14.04%,增速稍有放缓。”西南财经大学中国西部研究院消费经济研究中心副主任叶胥认为,这也是茅台此次“逆市提价”的重要原因之一。

白酒分析师肖竹青指出,今年以来伴随着消费市场恢复发展,白酒行业去库存压力仍然较大,但性价比相对较高的中高端产品却增长强劲,受到消费市场追捧。

“接下来,除了泸州老窖,可能也会有部分品牌的部分产品价格微调。”肖竹青表示,但这并不意味着是对茅台提价的“跟风”。他说,比如此次泸州老窖调价的部分产品,正是看好当前白酒中高端市场增长发展的利好,也是泸州老窖对其中高端产品的自信,“目前泸州老窖产品均价已突破400元,这进一步说明其中高端产品销售占比在稳定提升。”

对于茅台此次的“逆市提价”,叶胥认为,应该保持“平常心”看待。“高端白酒毕竟不是日常消费品。我们要明白,茅台不仅仅是白酒,其还兼具奢侈品和投资品属性,因此消费市场暂时不会有过大反应,但会给投资者传递更多思考的信息。”