3月23日晚,同济堂(600090.SH)的第二次股东会议落下帷幕。

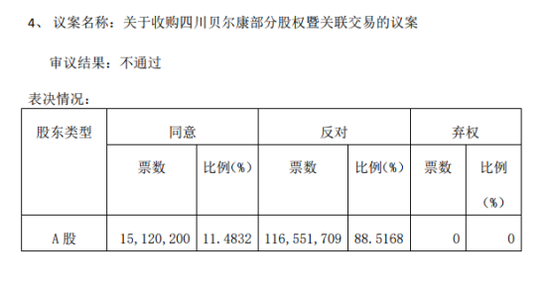

决议公告显示,同济堂拟收购四川贝尔康的部分股权议案没有通过。并且,该项议案共获得了1.17亿反对票,占88.12%。

此前,红星资本局曾在23日股东会议前聚焦过该收购预案,该收购预案涉及到了同济堂实控人的直系亲属,暗藏玄机。

直系亲属成二道贩子?

转手净赚近6000万元

同济堂的控股股东为湖北同济堂投资控股有限公司(以下简称“同济堂控股”),最终控制人为张美华、李青夫妇。其中,张美华为同济堂董事长,李青为副董事长兼总经理。

据同济堂介绍,张美华于2000年创建老同济堂药房,李青在2003年加盟。工商资料披露,张美华持有同济堂控股的75.67%股份,李青持股16.66%。

2019年第三季度报告显示,同济堂控股共持有股份4.77亿股,占公司总股本的33.14%,目前已经全部质押出去。

随着同济堂拟收购四川贝尔康一事发展,李青的直系家属李静浮出水面。

李静名下的公司为武汉清华卓健医疗投资管理有限公司(以下简称“清华卓健”),该公司在2018年4月以2.124亿元收购了四川贝尔康医药有限公司(以下简称“四川贝尔康”)60%的股权。

20个月过后,2019年12月,同济堂发布公告称,拟以2.7亿元的价格收购四川贝尔康。仅过去20个月的时间,这部分股权的收购价增长了5760万元。增值率为717.39%。

这也意味着清华卓健在不到两年的时间内,通过一买一卖就将近6000万元收入囊中。由于李青和李静的直系亲属关系,这笔交易构成关联交易。

红星资本局注意到,在完成收购的当月(2018年4月),四川贝尔康的注册资本由2000万元增加至1.01亿元,实缴资本为2000万元。

遭上交所问询:

为什么不直接向原股东进行收购?

另外,值得一提的是,早在2018年6月19日,即清华卓健完成收购的2个月后,同济堂就曾发布公告称,拟收购四川贝尔康100%股权。

在这次再度抛出收购计划后,各方质疑纷纷:为什么同济堂当初不直接向原股东进行购买,非要通过直系亲属转手?拟收购股权为什么从100%下降到了60%?

上交所曾就上述问题发问询函,同济堂是否和清华卓健存在约定或其他潜在安排?对此,同济堂曾解释称:不存在潜在约定,是各自行为。

而至于收购股权比例下降,则是因为四川贝尔康当时在册股东(非清华卓健)原有退出股东会的意向,但最后没有形成一致决定。

那么,对于2.7亿元60%股权的收购价,四川贝尔康真的值得吗?

四川贝尔康的业务类型主要为医疗机构药品批发、商业分销和零售配送,总部位于成都,目前销售区域主要为四川省内。

即便清华卓健做出补偿承诺:四川贝尔康2019年度、2020年度的净利润低于3910万元、4497万元,则补偿差额9倍的60%(即差额的5.4倍)。而在此前,2016年至2018年的净利润分别是839.73万元、2239.38万元、3762.22万元。

此外,从披露的财务数据来看,四川贝尔康存在应收账款高、资产负债率达到93.5%等问题。

在这样的背景下,对于四川贝尔康60%股权的拟收购案,不仅仅是上交所,就连股吧的股民们也议论纷纷。在这一次的股东大会中,该项议案共获得了1.17亿反对票,占88.12%。

四川贝尔康会砸在李静的手中吗?

同济堂会第三次发起拟收购预案吗?

红星新闻记者 袁野 杨佩雯