“蛇吞象”后遗症显现,百亿债务压得一家明星公司喘不过气来。

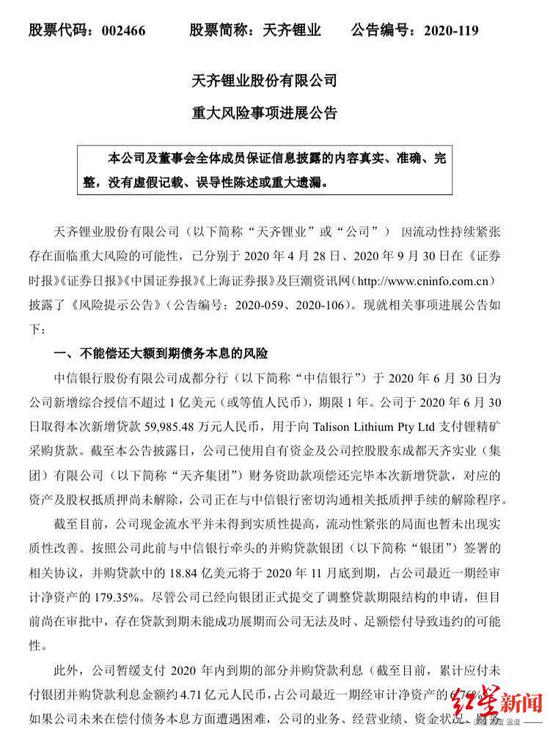

11月13日晚间,锂资源龙头企业天齐锂业(002466.SZ)主动爆雷,公司18.84亿美元(约合人民币124.4亿元)并购贷款将于2020年11月底到期,存在无法及时、足额偿付导致违约的可能性。

作为曾经的大白马股,天齐锂业眼下陷入债务违约困局,始于公司一次逾40亿美元的海外大并购。

一笔四川民企最大海外并购

天齐锂业是中国锂资源的龙头企业,主要从事锂资源开采、销售和锂盐产品生产制造。2018年5月,天齐锂业以40.66亿美元(当时约合人民币259亿元)拿下智利锂矿巨头SQM公司23.77%的股权,加上原本持有的2.1%股权,合计持有SQM公司25.86%的股权,成为SQM公司第二大股东。

这也是迄今为止四川民营企业的最大海外并购案,被称为“蛇吞象”式收购。天齐锂业自筹资金只有7.26亿美元,其余资金均由中信银行牵头的银团提供贷款,导致天齐锂业背负了巨大的财务压力。

同时,天齐锂业巨资收购SQM股权可谓“买入即巅峰”。受供求关系影响,暴利时代很快结束,锂业市场下行。以电池级碳酸锂市场为例,3年前市场价格高达17万元/吨,但11月13日红星资本局查阅各大平台报价发现,电池级碳酸锂报价已在4.5万元/吨左右,上演了“过山车”般的行情。

在美股上市的SQM股价同样也坐了一回“过山车”。2018年天齐锂业收购SQM股权时,约合每股65美元,较其股价有一定溢价。但2019年后跌跌不休,一直跌到每股20多美元,天齐锂业2019年也不得不计提减值52.79亿元人民币。同时,天齐锂业高杠杆收购SQM股权导致财务费用大幅增加,2019年度并购贷款仅产生的利息费用合计高达16.5亿元人民币。